绿软下载站:请安心下载,绿色无病毒!

最近更新热门排行

本地下载文件大小:8.4M

高速下载需优先下载高速下载器

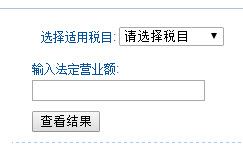

营业税计算工具是一款快速计算营业税的计算器,营业税的计算方法, 营业税计算的依据 营业税是价内税,外贸企业提供应税劳务,出售或出租无形资产、销售不动产都要交纳营业税。

营业税是价内税,外贸企业提供应税劳务,出售或出租无形资产、销售不动产都要交纳营业税。营业税计算的依据是营业额和营业税税率。

1.营业额

营业额是指纳税人提供应税劳务、出售或出租无形资产及销售不动产向对方收取的全部价款和价外费用。价外费用包括向对方收取的手续费、基金、集资费、代收款项及其他各种性质的价外收费。

2.营业税税率

营业税税率按照行业、类别不同分别采用了不同的比例税率。交通运输业为3%,出售、出租无形资产为5%,销售不动产为5%。

外贸企业提供代理业务、运输业务、出租无形资产业务发生的营业税列入“其他业务支出”账户;支付出售无形资产业务发生的营业税列入“营业外收入”账户;支付出售不动产业务发生的营业税则列入“固定资产清理”账户。营业税的计算公式如下:

应纳营业税额=计税营业额×营业税税率

「例」武泰钢材进出口公司3月份发生代理出口销售手续费收入16 000元,出租专利权租金收入10 000元,出售旧仓库收入200 000元,营业税税率为5%。计算本月份应纳营业税额如下:

代理业务应纳营业税额=16 000×5%=800(元)

出租专利权应纳营业税额=10 000×5%=500(元)

出售旧仓库应纳营业税额=200 000×5%=10 000(元)

根据计算的结果,提取应纳营业税额,作分录如下:

借:其他业务支出——代理业务800

其他业务支出——出租无形资产500

固定资产清理——出售旧仓库10 000

贷:应交税金——应交营业税11 300

友益文书友益软件工具集官方版 | 452.2M

友益文书友益软件工具集官方版 | 452.2M 寻星计算程序(卫星天线寻星参数计算)v3.1 绿色版 | .03MB

寻星计算程序(卫星天线寻星参数计算)v3.1 绿色版 | .03MB 企业通会员会所管理系统1.0.0.1官方版 | 9M

企业通会员会所管理系统1.0.0.1官方版 | 9M 古圣协议软件2018最新版 | .71MB

古圣协议软件2018最新版 | .71MB 软装大师PC客户端3.0官方版 | .67MB

软装大师PC客户端3.0官方版 | .67MB 包租婆出租房管理系统V10.2.2.1 | 15.9M

包租婆出租房管理系统V10.2.2.1 | 15.9M 奈末Word批量转图片工具v8.7官方版 | 14.9M

奈末Word批量转图片工具v8.7官方版 | 14.9M Gramps for MacV5.1.2 官方版 | 92.4M

Gramps for MacV5.1.2 官方版 | 92.4M

圆曲线中边桩坐标计算程序免费版

圆曲线中边桩坐标计算程序免费版 最先进的图书管理器eXtreme Books Managerv1.0.1.0

最先进的图书管理器eXtreme Books Managerv1.0.1.0 GooDataBridge(数据桥接软件)v2.2.40.40

GooDataBridge(数据桥接软件)v2.2.40.40 京东抢购助手v1.6 免费最新版

京东抢购助手v1.6 免费最新版 小凡网吧语音呼叫系统v3.9 官方最新版

小凡网吧语音呼叫系统v3.9 官方最新版 ERPCTO抽奖软件1.0.0.0免费版

ERPCTO抽奖软件1.0.0.0免费版 交易侠pc版官方最新版

交易侠pc版官方最新版 GPS端口波特率检测器通用版

GPS端口波特率检测器通用版

软件评论 请自觉遵守互联网相关政策法规,评论内容只代表网友观点,与本站立场无关!

网友评论