绿软下载站:请安心下载,绿色无病毒!

最近更新热门排行

本地下载文件大小:11.5M

高速下载需优先下载高速下载器

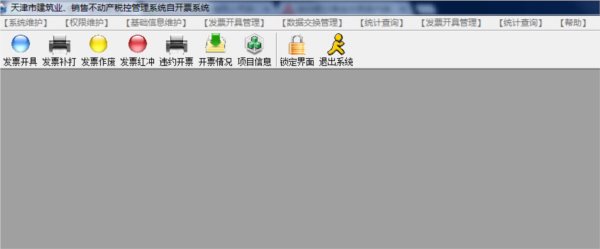

天津市销售不动产统一发票自开票系统是一款天津市建筑业、销售不动产统一发票自开票系统,由天津市销售不动产统一发票开发商自开票系统和天津市销售不动产统一发票销售商自开票系统两个安装程序组成,安装时请注意选择自已需要的版本安装使用。

不动产发票是地税部门的发票,专门用于销售房屋、建筑物这些业务使用的,开发商开的,就是不动产发票。二手房是由房地产交易中心开的!销售房屋、建筑物这些行业开的发票,就是不动产发票。二手房有了不动产发票,可以说明已缴纳契税等相关税收。

1、房产交易是商品买卖的一种,和其他商品买卖一样,需要开具发票。

2、因为房产交易需缴纳一定的税,发票金额即是计税的基础。

3、房产交易往往是个人间进行的,个人无法自己开具发票,因此由税务部门代开。

4、不动产发票也是以后该房再次交易时所必需的凭证之一。

1、引入了税控防伪功能

新版发票设置了机打代码、号码栏和密码区。为配合新版发票的使用,省地税局按照国家税务总局的要求,统一开发了具有税控防伪功能的开票管理系统。利用这套系统可以比较方便地实现发票填开内容的查询。

2、增加了项目管理内容

这次新版发票的另一个显著特征就是增加了和项目管理相关的一些信息。《销售不动产统一发票》增加了不动产项目名称、不动产项目编号、不动产楼牌号等信息。《建筑业统一发票》增加了工程项目名称、工程项目编号、结算项目等信息。

3、严格了代开发票管理

新版发票分别设置了自开、代开两个品种。国家税务总局明确规定,税务机关以外的单位不得代开新版发票。一方面加大了税源监控的力度,另一方面防止出现少数代开机构利用代开发票搭车收费等不规范行为。同时,也有利于遏制制售假发票的现象。

4、规范了订金及预售购房款开具

国家税务总局规定购房订金和预付购房款统一使用《销售不动产统一发票》开具,不再使用《房地产开发销售预售款凭据》开具,强化了对订金和预付购房款的管理,也有利于维护消费者的权益。

5、方便了房管部门办理相关手续

按照房地产"一体化管理"的要求,办理房产证或者办理房产过户手续时须提供相关的发票。为此,新版《销售不动产统一发票》中增加了"办证联"供房管部门在办理相关手续时留存。

一、新版《不动产发票》联次、规格和内容

(一)从2007年2月1日起,凡从事销售不动产的单位和个人,在销售不动产收取款项时,必须开具税务机关统一印制的《不动产发票》。《不动产发票》按照使用对象不同分为《销售不动产统一发票(自开)》(以下简称不动产自开发票)和《销售不动产统一发票(代开)》(以下简称不动产代开发票)两种。不动产自开发票由自开票纳税人领购和开具;不动产代开发票由税务机关代开,税务机关以外的其他单位不得代开《不动产发票》。

(二)《不动产发票》为电脑四联式发票。第一联发票联(付款方付款凭证),第二联办证联(房管部门留存),第三联记账联(收款方记账凭证),第四联存根联(收款方留存),不动产代开发票存根联由代开税务机关留存。第一联印色为棕色 ,第二联印色为蓝色,第三联印色为红色,第四联印色为黑色。发票代码、发票号码印色为黑色,《不动产发票》规格为241mm×177mm(票样附后)。

(三)《不动产发票》票面有关内容及含义

1.“机打代码”应与“发票代码”一致,“机打号码”应与“发票号码”一致,“税控码”指由根据票面相关参数生成打印的密码。

2.不动产自开发票

(1)“身份证号码”、“组织机构代码”、“纳税人识别号” 指收付款方证件号码。

(2)“不动产项目名称”、“项目编号”指按照《国家税务总局关于印发〈不动产、建筑业营业税项目管理及发票使用管理暂行办法〉的通知》(国税发〔2006〕128号)(以下简称《通知》)的要求进行项目登记的工程项目名称和编号。

(3)“销售的不动产楼牌号”指销售的不动产的具体街道、栋号、门牌号。

(4)“面积”指根据计算价款的依据不同区分为“建筑面积”和“套内面积”两种,由开票方填选,如按照建筑面积计算价款,则选择“建筑面积”,如按照套内面积计算价款,则选择“套内面积”。

(5)“金额”指收款金额,计算公式:金额=面积×单价;合计金额=∑金额。

(6)“款项性质”指填写收到的款项具体性质,分为四类:预售定金、预售购房款、售房款和其他,其中如收到款项性质为“其他”,应注明款项具体性质。

(7)“开票单位签章”指开票单位盖章。

(8)单位无偿赠与不动产的应在“备注”栏内写明“无偿赠与”字样;其他享受免税的销售不动产行为,应在“备注”栏内写明“免税”字样。

3.不动产代开发票

(1)“税率”、“税额”指代开销售不动产发票时征税的税率和税额,除纳税人享受免税优惠情况外,税率不得小于5%。

(2)“完税凭证号码”指按规定税务机关代开发票时征收税款的完税凭证号码。

(3)“主管税务机关及代码”指代开票的主管税务机关名称及其代码。

(4)“开票单位签章”指代开票税务机关盖章。

(5)“收款方签章”指代开票纳税人(收款方)盖章。

二、新版《建筑业发票》联次、规格和内容

(一)从2007年2月1日起,凡从事建筑业应税劳务的单位和个人在收取工程(结算)款项时,必须开具税务机关统一印制的《建筑业发票》。《建筑业发票》按照使用对象不同分为《建筑业统一发票(自开)》(以下简称建筑业自开发票)和《建筑业统一发票(代开)》(以下简称建筑业代开发票)两种。建筑业自开发票由自开票纳税人领购和开具;建筑业代开发票由税务机关代开,税务机关以外的其他单位不得代开《建筑业发票》。

(二)《建筑业发票》为电脑三联式发票。第一联发票联(付款方付款凭证,印色为棕色),第二联记账联(收款方记账凭证,印色为红色),第三联存根联(收款方留存,印色为黑色);发票代码、发票号码印色为黑色;规格为241mm×177mm(票样附后)。建筑业代开发票存根联由代开税务机关留存。

(三)《建筑业发票》的有关内容及含义

1.《建筑业发票》“机打代码”、“机打号码”、“税控码”的含义与《不动产发票》相同。

2.建筑业自开发票

(1)“身份证号码”、“组织机构代码”、“纳税人识别号” 指收付款方证件号码。

(2)“是否为总包人”和“是否为分包人”,此栏根据实际情况填写“是”或“否”。

(3)“工程项目名称”、“工程项目编号”指按照《通知》进行项目登记的工程项目名称和编号。

(4)“结算项目”指本次结算款项的性质,如材料款、人工费、一期工程款、××月份工程款等。

(5)“完税凭证号码(代扣代缴税款)”。此栏填列总包人代扣代缴分包人营业税税款后从税务机关取得的完税凭证号码。

(6)开票单位签章指自开票纳税人盖章。

3.建筑业代开发票

(1)“税率”、“税额”指代开建筑业发票时征税的税率和税额,除纳税人享受免税优惠情况外,此处税率不得小于3%。

(2)“完税凭证号码”指按规定由税务机关代开发票时征收税款的完税凭证号码。

(3)“主管税务机关及代码”指代开票的主管税务机关名称及其代码。

(4)“开票单位签章”指代开票税务机关盖章。

(5)“收款方签章”指代开票纳税人(收款方)盖章。

三、《不动产发票》和《建筑业发票》的开具要求

1.《不动产发票》和《建筑业发票》应使用计算机开具。

2.凡按规定确定为自开票纳税人的,应在不动产所在地和建筑业劳务发生地开具《不动产发票》、《建筑业发票》;凡按规定确定为代开票纳税人的,应在不动产所在地和建筑业劳务发生地,由其主管税务机关代开《不动产发票》、《建筑业发票》。代开发票时先征税后开票,税务机关按月汇总,如该纳税人未达到起征点可申请办理退税。

四、《不动产发票》、《建筑业发票》统一采用干式复写纸印制,背涂颜色为蓝色。《不动产发票》第一、二、三联和《建筑业发票》第一、二联为45克。

五、《不动产发票》、《建筑业发票》开票软件暂由各省、自治区、直辖市和计划单列市地方税务局统一开发。各省、自治区、直辖市和计划单列市地方税务局按照税务总局《通知》的规定,选用符合税务总局不动产、建筑业营业税项目管理软件的信息传输和比对要求的不动产、建筑业申报开票软件,开具《不动产发票》、《建筑业发票》。对不具备计算机开具条件的地区,需使用手工开票的,由省税务机关按照《不动产发票》、《建筑业发票》票样的规格和内容统一印制手工版发票,“机打代码”、“机打号码”、“机器号码”、“税控码”可暂不填写。

六、需要开“红字”发票的,应在销售金额合计的大写金额第一字前加“负数”字,在小写金额前加“-”号。在开具红字发票前,收回已开出《不动产发票》、《建筑业发票》的发票联,全部联次监制章部位做剪口处理。

七、各地新版《建筑业发票》和《不动产发票》启用后,旧版《建筑业发票》和《不动产发票》停止使用。

附件:1.销售不动产统一发票(自开)票样(略)

2.销售不动产统一发票(代开)票样(略)

3.建筑业统一发票(自开)票样(略)

4.建筑业统一发票(代开)票样(略)

抄送:各省、自治区、直辖市和计划单列市国家税务局。

pdf编辑打印工具Perfect PDF & Printv10.0.0.1 免费版 | 164.3M

pdf编辑打印工具Perfect PDF & Printv10.0.0.1 免费版 | 164.3M LabelJoy标签打印软件v6.2.0.200 最新版 | 80.1M

LabelJoy标签打印软件v6.2.0.200 最新版 | 80.1M Strato WebPrinterv1.9 官方版 | 43.9M

Strato WebPrinterv1.9 官方版 | 43.9M 市场开票软件V1.5.0.1官方版 | 4.8M

市场开票软件V1.5.0.1官方版 | 4.8M 佳能喷墨打印机清零软件Service toolv3400 绿色免费版 | .18MB

佳能喷墨打印机清零软件Service toolv3400 绿色免费版 | .18MB 扬帆支票打印软件v1.0官方版 | 47.4M

扬帆支票打印软件v1.0官方版 | 47.4M PrintShield打印监控软件V5.0.150710 官方版 | 45.4M

PrintShield打印监控软件V5.0.150710 官方版 | 45.4M 签赋LabelShop6.10官方版 | 17.4M

签赋LabelShop6.10官方版 | 17.4M

信管飞票据打印v8.5.229免费版

信管飞票据打印v8.5.229免费版 阿祥打印软件v2.2免费版

阿祥打印软件v2.2免费版 啸龙票据套打通v1.23单机版

啸龙票据套打通v1.23单机版 通用单据打印软件V3.0绿色免费版

通用单据打印软件V3.0绿色免费版 Adobe PDF 打印机7.0

Adobe PDF 打印机7.0 星空智能CAD批量打印软件SmartBacthPlotv7.0.0 最新版

星空智能CAD批量打印软件SmartBacthPlotv7.0.0 最新版 RogoSoft Tweak Microsoft Print to PDFv3.0 Build 996 官方版

RogoSoft Tweak Microsoft Print to PDFv3.0 Build 996 官方版 钉钉打印共享服务软件附配套的WPS插件

钉钉打印共享服务软件附配套的WPS插件

软件评论 请自觉遵守互联网相关政策法规,评论内容只代表网友观点,与本站立场无关!

网友评论